La realidad de la economía de México...

Última actualización: 3/jun/14

La reforma que le

faltó a Peña

Desde su toma de

posesión como

presidente, hace 18

meses, Enrique Peña

Nieto ha puesto en

marcha un ambicioso

conjunto de reformas.

Ha derribado un tabú

constitucional a la

inversión privada en

energía, logrado nuevos

instrumentos para

desintegrar oligopolios

privados, y quitado

poder al sindicato de

maestros, cuya lideresa

está en la cárcel. Este

mes se aprobó también

una limitada reforma

política.

Sin embargo, esta lista

impresionante tiene una

omisión. En las páginas

iniciales de un libro en

el que expuso su

plataforma de campaña

(México: la gran

esperanza), incluso

antes de detallar

cualquiera de las

medidas que ha

adoptado desde

|

Simulador para la

declaración

bimestral del RIF

De acuerdo con un

comunicado de prensa

publicado en el portal del

Sistema de

Administración Tributaria

(SAT), los contribuyentes

del Régimen de

Incorporación Fiscal (RIF)

pueden practicar los

cálculos necesarios para

presentar sus

declaraciones

bimestrales.

El simulador, está

disponible en el portal

de internet del SAT, y

permite a los

contribuyentes

aprender a hacer los

cálculos necesarios para

presentar sus

declaraciones

bimestrales, sin

necesidad de enviar la

declaración.

La aplicación tiene

funcionalidades que se

adaptan a los distintos

perfiles de

contribuyentes, es

sencilla y accesible

desde cualquier sistema

de cómputo con la

finalidad de que se les

facilite el cumplimiento

oportuno de sus

obligaciones.

|

Banxico reduce a 3.0

su tasa de interés de

referencia

El crecimiento de la

economía mundial se

moderó durante el

primer trimestre del

año. En Estados Unidos,

el desempeño de la

actividad económica fue

más débil del que se

tenía previsto para ese

periodo. Si bien se ha

comenzado a observar

el desvanecimiento de

los efectos de los

factores transitorios

que dieron lugar a dicho

debilitamiento y se

anticipa una mejoría a

partir del segundo

trimestre, el pronóstico

de crecimiento para

2014 se ha reducido.

Por su parte, la inflación

y las expectativas sobre

ella se han mantenido

en niveles bajos. En este

contexto, la Reserva

Federal ha reforzado el

mensaje de que la

normalización de su

política monetaria será

|

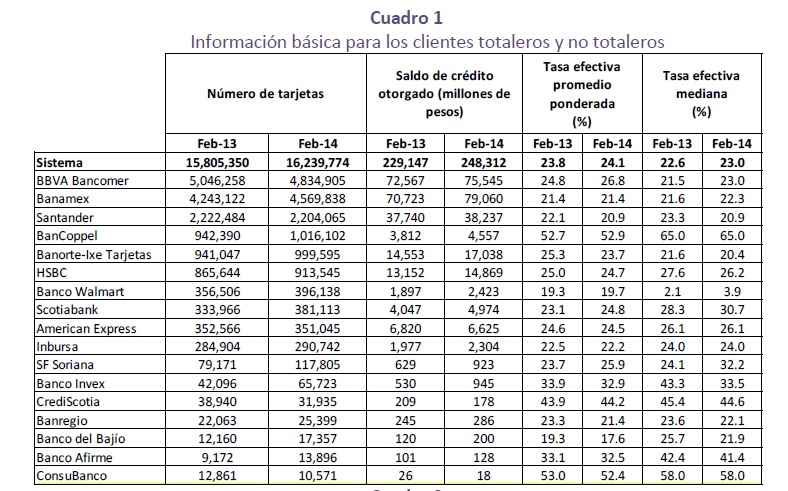

Agencia NotiLeón. 3/06/14.- El Banco de México publica el día de hoy su Reporte con los Indicadores básicos de tarjeta de crédito correspondiente a junio de 2014, el cual contiene datos al mes de febrero de 2014. Entre los puntos más importantes del reporte están:

1.1 Para todo tipo de cliente (“totaleros” y “no totaleros”)

o De febrero de 2013 a febrero de 2014, la Tasa de interés Efectiva Promedio Ponderada (TEPP) registró un ligero incremento al pasar de 23.8 a 24.1 por ciento; con respecto al mes de diciembre de 2013, la tasa disminuyó 40 puntos base.

o Durante el último año, el número de tarjetas se incrementó 2.7 por ciento.

This website is created with WYSIWYG Web Builder from http://www.pablosoftwaresolutions.com

Información de contacto:

Tel. (477) 326-3633

[email protected]

Para estar bien informado todos los días respecto a lo que pasa en la economía y las finanzas de México y el mundo suscríbete

al Servicio Informativo de GAEAP

o El saldo de crédito de las tarjetas incluidas en esta publicación aumentó 4.0 por ciento en términos reales de febrero de 2013 al mismo mes de 2014.

o En febrero de 2014, el 27.6 por ciento del saldo de crédito total no causó intereses debido a que se otorgó a través de promociones a tasa cero o a clientes “totaleros” que no pagan intereses, el 19.8 por ciento del crédito se concedió a tasas de interés preferenciales y el restante 52.6 por ciento se otorgó a tasas de interés sin promociones.

o Durante el último año, el monto de crédito utilizado por los clientes “totaleros” disminuyó de 20.9 a 20.3 por ciento del total. A su vez, el número de clientes “totaleros” permaneció prácticamente estable en 43.1 por ciento del total.

o En dicho período, la proporción de crédito otorgado mediante promociones sin intereses pasó de 18.0 a 17.8 por ciento del saldo de crédito total; el saldo de este crédito aumentó 2.8 por ciento en términos reales en el periodo.

o Una proporción importante del crédito se otorgó a tasas relativamente bajas; durante febrero de 2014 la mitad del crédito se concedió a tasas menores o iguales al 23.0 por ciento. Esta tasa fue 40 puntos base mayor a la registrada en febrero de 2013.

o La proporción de la cartera que se otorga a tasas altas fue relativamente pequeña, en febrero de 2014 solamente el 7.0 por ciento de la cartera se otorgó a tasas mayores al 50 por ciento.

1.2 Para clientes “no totaleros”, que son los que pagan intereses:

o En el último año, la TEPP aumentó ligeramente alcanzando un valor de 30.3 por ciento en febrero de 2014.

o En febrero de 2014, los bancos con la TEPP más baja fueron: Banco del Bajío (25.5 por ciento); Santander (26.6 por ciento) e Inbursa (27.0 por ciento).

o El número de clientes “no totaleros” aumentó 2.6 por ciento en el último año, mientras el saldo de crédito se incrementó 4.6 por ciento en términos reales durante el mismo lapso.

o En febrero de 2014, el 9.1 por ciento del crédito a los clientes “no totaleros” fue otorgado sin intereses, el 24.9 por ciento mediante promociones con tasa de interés preferencial y el restante 66.0 por ciento fue concedido sin promoción alguna.

o Entre las instituciones que en febrero de 2014 tenían al menos 100 mil tarjetas de crédito, las que otorgaron una mayor proporción de su crédito mediante promociones sin intereses a clientes no totaleros fueron Banco Walmart (24.9 por ciento), SF Soriana (14.1 por ciento) y Banamex (12.9 por ciento).

o La TEPP sin promociones de los clientes “no totaleros” en febrero de 2014 fue de 38.2 por ciento. Esta tasa ha permanecido prácticamente sin cambios durante el año. Entre las instituciones con más de 100 mil tarjetas totales, Inbursa (28.1 por ciento), Santander (32.4 por ciento) y Banorte-Ixe Tarjetas (35.3 por ciento) fueron las que tuvieron la menor TEPP en sus clientes “no totaleros”, excluyendo promociones.

1.3 Segmento de tarjetas “Clásicas” o equivalentes

o En febrero de 2014, las tarjetas “Clásicas” o equivalentes representaron el 68.8 por ciento del total de tarjetas incluidas en este reporte. A esa fecha 17 instituciones ofrecieron en conjunto 87 productos de este tipo.

o La TEPP de tarjetas “Clásicas” o equivalentes aumentó 100 puntos base con respecto a febrero de 2013 al pasar de 26.1 a 27.1 por ciento. En febrero de 2014, entre las instituciones con más de cien mil tarjetas, las TEPP más bajas fueron de Banco Walmart (19.7 por ciento), Santander (21.2 por ciento) y Banamex (24.0 por ciento).

o En el último año, la comisión promedio por anualidad aumentó 21 pesos, lo que representó un incremento real de 0.4 por ciento.

o Las tarjetas con límite de crédito hasta 4,500 pesos representaron el 9.4 por ciento del número total de tarjetas “Clásicas”, pero solamente recibieron el 1.7 por ciento del saldo total del crédito; en contraste, las tarjetas clásicas con un límite de crédito superior a 15 mil pesos representaron el 50.8 por ciento del número de tarjetas “Clásicas” pero concentraron el 80.5 por ciento de la cartera total absorbida por este tipo de tarjetas.

o Para los tres grupos con límite de crédito más bajos, los productos Santander Light y Clásica Inbursa tuvieron los CAT más bajos).

o Varios productos tipo Clásicos no cobran anualidad; entre ellos, destacaron por su número de tarjetas, BanCoppel Clásica y Clásica Inbursa. En conjunto, los productos que no cobran anualidad representaron el 11.3 por ciento del número total de tarjetas clásicas.

1.4 Segmentos "Oro" y "Platino" o equivalentes

o La TEPP de las tarjetas tipo “Oro” o equivalentes se mantuvo prácticamente estable en 24.6 por ciento, por su parte, la TEPP de las tarjetas tipo “Platino” o equivalentes pasó de 16.1 a 16.5 por ciento, en el lapso de febrero de 2013 a febrero de 2014. Por su parte, la anualidad promedio ponderada de las tarjetas “Oro” aumentó en un 2.0 por ciento real, mientras que la anualidad promedio ponderada de las tarjetas “Platino” se elevó 3.1 por ciento en términos reales, en el mismo lapso.

o En el segmento “Oro” o equivalentes, entre los productos con más del 0.5 por ciento del total de tarjetas, las tarjetas Oro Inbursa, UNISantander-K e Ixe Oro registraron los CAT más bajos. Los productos incluidos en el cuadro representaron el 89.3 por ciento del saldo de crédito total en este segmento de mercado.

o Entre las tarjetas tipo “Oro”, los productos UNISantander-K, Oro Inbursa y la tarjeta In Gold de Banregio no cobran anualidad. En conjunto, estos productos representaron el 28.9 por ciento del número total de tarjetas “Oro”.

o En el segmento “Platino” o equivalentes, entre los productos con más del 0.5 por ciento del total de tarjetas, Ixe Platino, Banorte Platinum y Bancomer Platinum registraron los CAT más bajos. Los productos incluidos en el cuadro representaron el 91.6 por ciento del saldo de crédito otorgado en este segmento de mercado.

A continuación se presenta el cuadro asociados a esta información.